日前,据中国证监会官网,新思考电机股份有限公司(下称“新思考电机”)股权变动、境外子公司、未足额缴纳社会保险及住房公积金等情况要求补充说明等。

具体来看,股权方面,公司被要求就设立及历次股权变动是否合法合规出具明确结论性意见;按照《监管规则适用指引——境外发行上市类第2号》要求,对公司历史上存在的股份代持情形进行核查。

同时,说明公司持股5%以上股东向上穿透后的境内主体是否存在法律法规规定禁止持股的主体。

此外,请按照《监管规则适用指引——境外发行上市类第2号》要求,在法律意见书中补充你公司境外子公司情况,并说明境外子公司涉及的境外投资、外汇登记等监管程序的具体履行情况,并就合规性出具结论性意见。

值得一提的是,证监会要求,说明公司及子公司合肥新思考、上海芯思考未足额缴纳社会保险及住房公积金的具体情况,是否构成重大违法违规,是否对本次发行上市产生重大影响。招股书曾披露,公司未能根据适用法律法规为雇员缴纳社会保险费及住房公积金,可能会受到处罚。

关于本次发行上市及“全流通”,证监会要求说明全额行使超额配售权后的预计募集资金量;说明本次拟参与“全流通”股东所持股份是否存在被质押、冻结或其他权利瑕疵的情形。

招股书介绍,新思考电机是一家全球领先的微型精密马达制造商。作为影像马达领域的开拓者,公司在全产业链环节建立了深厚的专业能力与专有技术,覆盖材料性能提升、制造工艺以及严格的产品质量控制等方面。

根据弗若斯特沙利文的资料,以2024年的收入计,公司在影像马达市场位列全球第六名、中国内地第三名,占中国内地影像马达市场的9.1%。

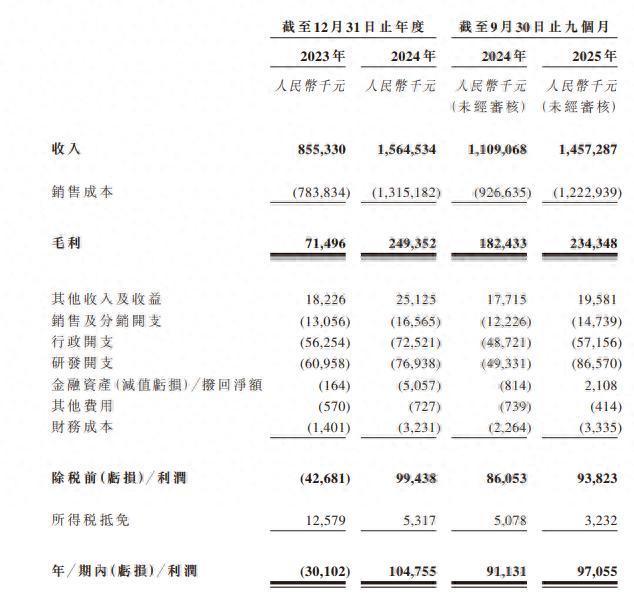

业绩方面,2023年至2024年及2025年前三季度(下称“报告期”),公司收入分别为8.55亿元、15.65亿元及14.57亿元;利润分别为-3010.2万元、1.05亿元及9705.5万元。

记者注意到,新思考电机的收入高度依赖于前五大客户。在2023年、2024年以及截至2025年9月30日的九个月中,前五大客户合计贡献了公司总收入的90.5%、93.8%及88.0%。

其中,最大客户欧菲光集团股份有限公司(下称“欧菲光”)同期贡献的收入占比分别为37.9%、27.6%和29.1%。

值得一提的是,欧菲光为公司的关联方,由公司非执行董事、董事长蔡荣军博士控制。这种深度的业务绑定在带来稳定订单的同时,也带来了关联交易风险与潜在的独立性质疑。

公司坦言,若主要客户尤其是欧菲光减少或终止合作,将对公司的业务、财务状况及经营业绩产生重大不利影响。

来源:读创财经

万隆优配提示:文章来自网络,不代表本站观点。